Concuerda totalmente con la logica comunista ![]()

Ese es justamente uno de los problemas, obligarte sin la posibilidad de elegir, pero que pierdan dinero es normal en cualquier inversión a largo plazo y no tiene ni un sentido que ellos absorban las pérdidas. Si se aplicara una lógica así, todos perderiamos.

Si no tienes completa libertad de administrar tus fondos (porque una cosa es elegir, otra muy distinta es administrar), por qué debería asumir las pérdidas de un mecanismo obligatorio? Te firmo donde sea, que si las AFPs asumieran las pérdidas, en dos tiempos tomarían el control de la administración y comenzarían a desarrollar mecanismos para minimizar el impacto, porque actualmente a las AFPs les importa una corneta el fondo donde la persona tiene la plata.

3 Me gusta

Que conste no estoy a favor de los ataques a objetivos civiles, sean del lado que sean, pero este CDSM no para de seguir pidiendo a gritos que alguien le de un “correctivo” ![]() Qué más espero de la extrema derecha.

Qué más espero de la extrema derecha.

y este pelmazo sabra que Israel es un Estado terrorista? que es mucho peor que una sola organizacion ![]()

1 me gusta

Minimizar impacto = menos rentabilidad a largo plazo = PERDER PLATA

Costo de oportunidad perdido. Disminuir el riesgo en inversiones a 40 - 50 años no tiene sentido. Si fuera por eso, metamos toda la plata a bonos del tesoro o depositos a plazo y listo, pero estariamos perdiendo millones de pesos.

El mismo sistema sin posibilidad de cambiarse de fondo y empresas sin fines de lucro, seria mucho mejor.

Eliminar traspaso de perdidas al cotizante = mas dinero en la cuenta = GANAR PLATA.

Costo de oportunidad mal invertida (por parte de los wns que juegan con la plata), evitado.

Tu estas asumiendo que el costo de oportunidad al disminuir el riesgo va a ser mayor a la suma de las perdidas no adjudicadas al cotizante.

Te recomiendo meditar por qué es una mala idea invertir solo en depositos a plazo para inversiones a 40 o 50 años, cuando lo entiendas, vas a entender mi punto.

Deposito a plazo: Perdidas: 0, imposible perder. Si invierto $100, después de 50 años, tengo $200.

Fondo mutuo: “Pérdidas”: Variables, el valor cuota puede mostrar pérdidas durante el tiempo. Si invierto: $100, después de 50 años, tengo $400.

El deposito a plazo te hizo perder: $200. Eso es el costo oportunidad. Según tu lógica, la primera inversión es fantastica, porque nunca “perdiste”

te repito, tu estas asumiendo que al traspasar las perdidas a los que invierten, van a disminuir en tal medida el riesgo de inversion que las ganancias a largo plazo van a ser mucho menores.

Estas asumiendo un nivel de cambio de comportamiento en los inversores.

Estas asumiendo que ese nivel de cambio va a impactar muy negativamente a largo plazo.

La verdad es que no lo sabemos. O tienes tu algún referente de que ocurriera lo que planteas en algún sistema de pensiones extranjero?

Se había planteado un fondo de compensación para esas perdidas, o un fondo f , plazo fijo, para los últimos años de cotización.

En los paises que no tienen capitalización individual ni te enteras de las pérdidas porque tu pensión viene definida por el estado o por algún índice (cuentas nocionales), pero obviamente hay pérdidas. Acá tu tienes un valor cuota y ese valor puede bajar o subir, pero no significa que estás perdiendo plata porque no la pierdes mientras no te muevas de fondo.

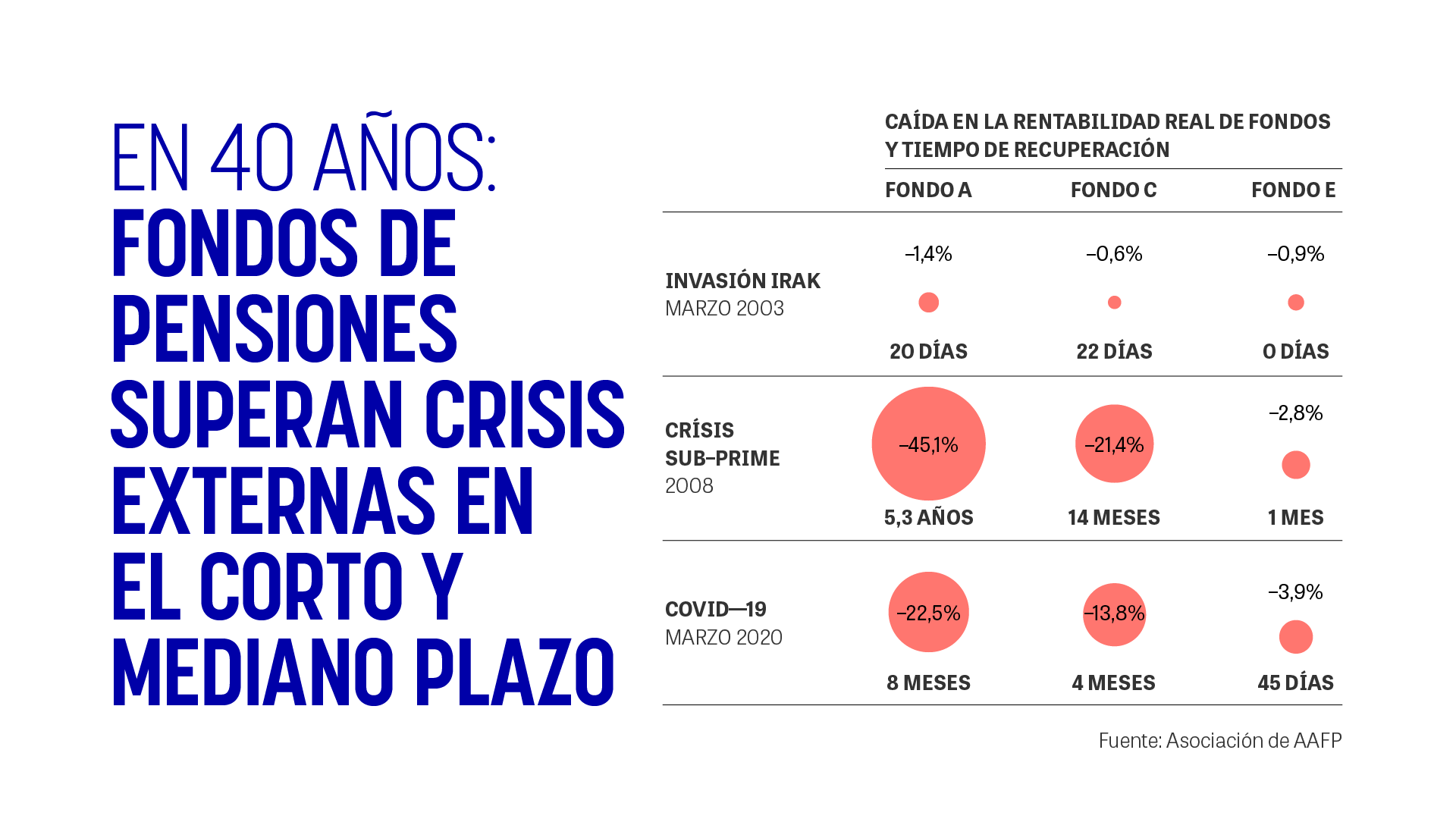

Incluso en la crisis subprime, si tan solo te mantenias en el fondo A, no perdiste $1 peso y adicionalmente ganaste un monton de plata porque esos 5 años de recuperación pudiste comprar super barato las cuotas. Si tu eres de los que entra a mirar a la AFP cuanta plata tienes y si al día siguiente baja ese número crees que estás perdiendo plata estás en un error garrafal, no has perdido ni un peso porque lo que tienes son cuotas y no dinero, la AFP te muestra la conversión de esas cuotas, pero el número importante es el número de cuotas.

Si sabemos todas tus preguntas, es lógico. De hecho, eso de que te devolvian las perdidas, nunca fue así porque no tiene ni un sentido: Mitos y verdades sobre el sistema de pensiones chileno - SP. Superintendencia de Pensiones - Gobierno de Chile

Si queremos entrar a un debate que realmente vale la pena es bueno empezar a mirar las rentabilidades de cada 20 años y ver si las AFP realmente lo han hecho bien, desde su creación hasta hoy las rentabilidades van a la baja y eso vale la pena debatirlo, lo otro es simplemente menciones de algunos payasos como Lorenzini.

Tiene sentido porque al estar en el E si vas gastando mensualmente las cuotas, ahora los % de inversiones del E en renta variable son bajisimos. De hecho, en la crisis subprime tuvo muy poco impacto en ese fondo.

Asumo que lo que quieres decir ahí es que si invierto 100, aun restando las perdidas termino con 400 después de 50 años?

Es que compras cuotas, las cuotas tienen un precio que va variando en el tiempo, un día pueden valer menos y eso parece una pérdida, pero no es una pérdida hasta que las vendas, por eso cuando estás en el fondo A, puedes ver que “perdiste” la mitad de tu plata, pero en realidad no has perdido ni un peso porque simplemente debes esperar que se recupere el fondo, es decir, el valor cuota.

Pero si lo simplificamos, si, al final terminas con $400 gracias a esos riesgos que asumiste. Por tanto, con la inversión “segura” en realidad no estás ganando $100, estás perdiendo $300.

Si? En los 400?

yapos, con eso me estas diciendo que las perdidas son MUCHO menores a las ganancias. Tanto que aun perdiendo plata gano mas que en un deposito a plazo.

Eso significa que las ganancias de los que invierten también son mucho mayores. Si hiciéramos que ellos asumieran las perdidas y no los cotizantes aun así ganarían plata. Mas que invirtiendo en deposito a plazo. Por lo tanto, al seguir ganando mas dinero no van a dejar de invertir en fondos mutuos, la diferencia va a ser que van a ganar un poco menos.

El error en el que caes es que si les traspasamos las perdidas a ellos, automáticamente van a pasarse a depósitos a plazo y según lo que tu mismo dices, no va a ocurrir… a menos que quieran perder dinero.

Y los cotizantes van a aumentar sus pensiones al ya no tener perdidas.

1 me gusta

Sí

1 me gusta

Mejor ve un par de videos que te expliquen un sistema de capitalización individual.

Las AFP no lo pueden hacer como el soberano pico porque están obligados a invertir su dinero tb en las mismas inversiones que hacen para sus afiliados. Busca el encaje.

Por último, es IMPOSIBLE que las AFP puedan asumir las pérdidas porque los montos que administran en 1 solo multifondo son 100 veces lo que vale una AFP:

Por eso te insisto, no tiene sentido que si la AFP pierde $10, asuma esos $10 como pérdida de ellos porque quebrarian al instante.